آیا حقوق شما تا آخر ماه دوام نمیآورد؟ آیا بار سنگین اقساط، وامها و قرضهای شخصی، آرامش را از شما گرفته است؟ شما تنها نیستید. این احساس که مدام در حال دویدن روی یک تردمیل مالی هستید و به جایی نمیرسید، برای بسیاری از ما آشناست. اما خبر خوب این است که رهایی از این چرخه و رسیدن به آرامش مالی، یک هدف کاملاً دستیافتنی است.

شفافسازی بدهیها، مدیریت هوشمندانه پول، بودجهبندی، انتخاب استراتژی تسویه، و ساخت صندوق اضطراری. این مقاله، نقشه راه دقیق و بومیسازی شده شما برای کنترل کامل زندگی مالی و ساختن آیندهای است که همیشه آرزویش را داشتید؛ آیندهای که در آن شما رئیس پولتان هستید، نه بَرده آن.

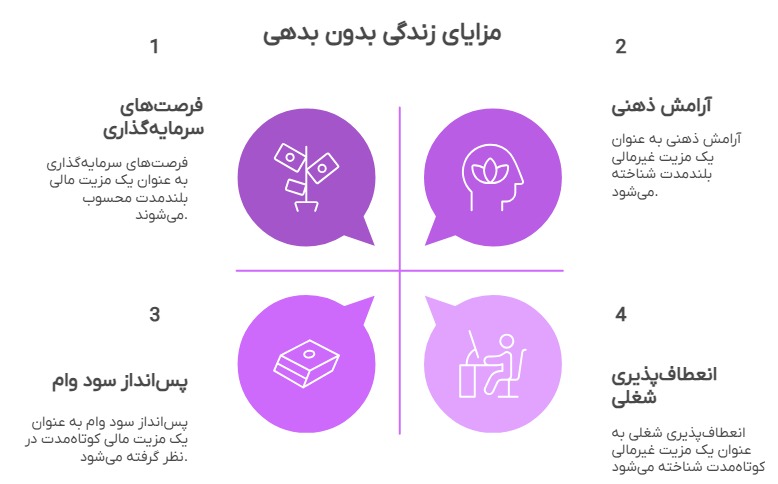

زندگی بدون بدهی فقط به معنای داشتن پولِ بیشتر در حساب بانکی نیست؛ بلکه یک تغییر بنیادین در کیفیت زندگی شماست. این به معنای داشتن آزادی، انتخاب و آرامش ذهنی است:

این ۵ قدم، پایه و اساس مسیر شما به سوی استقلال مالی هستند. آنها را با دقت و پشتکار دنبال کنید.

اولین و شجاعانهترین قدم، روبرو شدن با وضعیت فعلی است. از این مرحله نترسید؛ این کار به شما قدرت و شفافیت میبخشد. یک دفترچه یا یک فایل اکسل باز کنید و بدون قضاوت، تمام بدهیهای خود را لیست کنید:

این کار به شما یک نقشه دقیق از میدان نبرد مالیتان میدهد و ترس از ناشناختهها را از بین میبرد. حالا شما دقیقا میدانید با چه چیزی روبرو هستید.

بسیاری از بدهیها نتیجه تصمیمات مالی هیجانی، فشارهای اجتماعی و عادتهای خرج کردن ناآگاهانه هستند. کنترل این بخش، جلوی خونریزی مالی شما را میگیرد.

بودجهبندی به معنای محرومیت نیست، بلکه به معنای فرماندهی هوشمندانه پولتان و تخصیص آن به چیزهایی است که واقعاً برایتان اهمیت دارد.

پرداخت سریعتر بدهیها بخصوص در مورد افرادی که به پولشان نیاز فوری دارند موجب خیر و برکت در زندگیتان خواهد شد. هرگز سعی نکنید با پول کسی که به شما قرض داده و خودش به آن نیاز دارد زندگی کنید. در اولین فرصت بدهیتان را پرداخت کنید و نگران رزق تان نباشید.

دو روش مؤثر و آزمایششده برای تسویه بدهیها وجود دارد. البته این روشها صرفا ریاضی هستند. شما باید بدهیها را علاوه بر دو روش زیر براساس نیاز طلبکار، میزان بهره بانکی و براساس اصول اخلاقی هم مرتب کنید:

این گام، دیوار آتش شما در برابر بدهیهای آینده است. قبل از حمله جدی به بدهیها، یک مبلغ کوچک (مثلاً معادل یک یا دو میلیون تومان) را در یک حساب پسانداز جداگانه به عنوان صندوق اضطراری کنار بگذارید. این پول فقط و فقط برای موارد غیرمنتظره واقعی (مثل خرابی ناگهانی ماشین) است. این صندوق مانع از این میشود که یک اتفاق کوچک، شما را دوباره به سمت قرض کردن سوق دهد.

تصمیم بگیرید بدون بدهی زندگی کنید. البته این تصمیم به این معنا نیست که دیگر هرگز نباید وام بگیرید یا موقتا از کسی پول قرض کنید. گاهی به دلیل نرخ تورم برای کارهای ضروری مثل خرید خانه و خودرو به صرفه است که وام بگیرید و گاهی در موقعیتی هستید که ناچارا باید به شخصی زنگ بزنید و برای مدت کوتاهی پول قرض کنید. مهم این است که یاد بگیرید نقدی زندگی کنید. صورتحساب دفتری خود را تسویه کنید و تا جایی که فشارها قابل تحمل هستند نسیه چیزی نخرید. در قرض گرفتن و وام گرفتن افراط نکنید و فقط در حد کارهای ضروری وام بگیرید. اگر نوع فکر خود را عوض کنید میتوانید از وام گرفتن به عنوان سرمایهگذاری استفاده نکنید نه پیش خور کردن درآمدهایتان.

به اطراف خانهتان با یک دید جدید نگاه کنید. آن لباسهایی که یک سال است نپوشیدهاید، کتابهایی که دیگر نمیخوانید، یا وسایل الکترونیکی قدیمی که در کمد خاک میخورند، همگی پول نقد هستند. از پلتفرمهایی مثل دیوار و شیپور استفاده کنید. این کار نه تنها پول خوبی برای تسویه بدهیها به شما میدهد، بلکه باعث خلوت شدن و ایجاد آرامش در محیط زندگیتان نیز میشود.

به مهارتها و علایق خود فکر کنید. از هر هنر و توانمندیای که دارید برای کسب درآمد استفاده کنید. حتی سادهترین مهارتها مانند آشپزی و پخت کیک خانگی، نویسندگی و تولید محتوا، ترجمه، تعمیرات کوچک، آموزش آنلاین یک ساز موسیقی یا فروش صنایع دستی، همگی میتوانند به یک منبع درآمد ارزشمند تبدیل شوند و شما را در تسویه سریعتر بدهیها یاری کنند.

اگر سرمایههایی مانند طلا یا سکه دارید، از آنها به عنوان یک اهرم استفاده کنید. (توجه: این راهکار نیاز به بررسی دقیق دارد). حساب کنید که سود یک وام ۱۸ درصدی در طول یک سال چقدر برای شما هزینه دارد. آیا این هزینه قطعی، از سود احتمالی نگهداری طلای شما بیشتر نیست؟ گاهی اوقات، فروش بخشی از یک دارایی برای تسویه کامل یک بدهی با سود بالا، یک حرکت اقتصادی هوشمندانه است که جلوی ضرر بیشتر و قطعی را میگیرد.

پیش از آنکه مجبور شوید در ابتدای سال بعد، سود سالیانه الباقی وام خود را به بانک بپردازید با گرفتن وامهای قرضالحسنه کوچک و کم بهره از شر بانکها خلاص شوید. نرخ سود به صورت سالیانه به باقی مانده بدهی شما تعلق خواهد گرفت و هرچه زودتر آن را تسویه کنید به نفع شماست.

بله، قطعاً. شاید زمان بیشتری ببرد، اما با مدیریت هوشمندانه هزینهها، تمرکز بر کاهش مخارج غیرضروری و ایجاد یک درآمد جانبی کوچک، کاملاً ممکن است. مهمترین چیز، شروع کردن و پایبند ماندن به برنامه است.

همیشه از خودتان بپرسید “آیا واقعاً به این نیاز دارم یا فقط آن را میخواهم؟”. اپلیکیشنهای خرید را از صفحه اصلی گوشی خود حذف کنید تا کمتر وسوسه شوید. به یاد داشته باشید که بهترین تخفیف، نخریدن چیزی است که به آن نیاز ندارید.

اولین و مهمترین قدم، تهیه لیست کامل بدهیهاست. تا زمانی که ندانید دقیقاً کجا ایستادهاید و با چه چیزی روبرو هستید، نمیتوانید برای رسیدن به مقصد برنامهریزی کنید.

اولین قدم را همین حالا بردارید. کنترل زندگی مالیتان را پس بگیرید. با همسرتان یک جلسه تشکیل بدهید و روی این موضوعات بحث کنید و با توجه به شرایط زندگیتان راهکارهای عملی را برنامهریزی کنید. آرامش و اعتماد به نفستان را بازسازی کنید و اجازه ندهید هر بار میخواهید کاری انجام دهید یا خانوادهتان از شما درخواست به جایی دارند بخاطر بدهیهایتان، منصرف شوید. مقصد این راه، یعنی رسیدن به “آرامش مالی”، پاداشی است که ارزش هر تلاشی را دارد.

شما برای شروع این مسیر چه تصمیمی میگیرید؟ بزرگترین مانع شما چیست؟ نظرات و تجربیات خود را برای ما بنویسید.